Value Bets im Fußball: Mathematischer Vorteil durch Quotenanalyse

Ladevorgang...

Konzept des Erwartungswerts: Kriterien für das erfolgreiche Finden einer Value Bet

Der Begriff „Value Bet“ klingt nach Geheimwissen, nach einem Trick, den nur Profis kennen. In Wirklichkeit ist das Konzept erschreckend einfach – und gleichzeitig erschreckend schwer umzusetzen. Eine Value Bet liegt vor, wenn die angebotene Quote höher ist, als sie sein sollte. Nicht „sich gut anfühlt“, nicht „attraktiv aussieht“ – sondern mathematisch höher, als die tatsächliche Wahrscheinlichkeit des Ergebnisses rechtfertigt.

Fußball macht 35,27 Prozent des globalen Online-Wettmarktes aus. In diesem riesigen Markt sind die Quoten in 95 Prozent der Fälle korrekt bepreist – die Buchmacher haben starke Modelle, viel Daten und Erfahrung. Die restlichen 5 Prozent sind der Spielraum, in dem Value Bets existieren. Wer sie findet, hat einen langfristigen Vorteil. Wer sie nicht findet, tippt bestenfalls auf Zufall.

In den neun Jahren, in denen ich Wettmärkte analysiere, habe ich gelernt: Value Bets erkennt man nicht am Gefühl. Man erkennt sie an der Formel.

Das Konzept ist nicht neu – professionelle Pokerspieler arbeiten seit Jahrzehnten mit Expected Value. Aber im Sportwettenmarkt hat sich Value Betting erst in den letzten Jahren als systematischer Ansatz etabliert, weil die Datenverfügbarkeit explodiert ist. Wer vor zehn Jahren xG-Daten für die Bundesliga haben wollte, musste dafür bezahlen. Heute sind sie kostenlos auf FBref verfügbar. Diese Demokratisierung der Daten hat Value Betting für ambitionierte Hobbytipper zugänglich gemacht – und gleichzeitig den Wettbewerb verschärft, weil mehr Tipper mit denselben Daten arbeiten.

Um echte Value Bets zu identifizieren, müssen Sie zwingend den Quotenschlüssel der Buchmacher berechnen und die versteckte Marge abziehen.

Die Formel: Erwartungswert berechnen

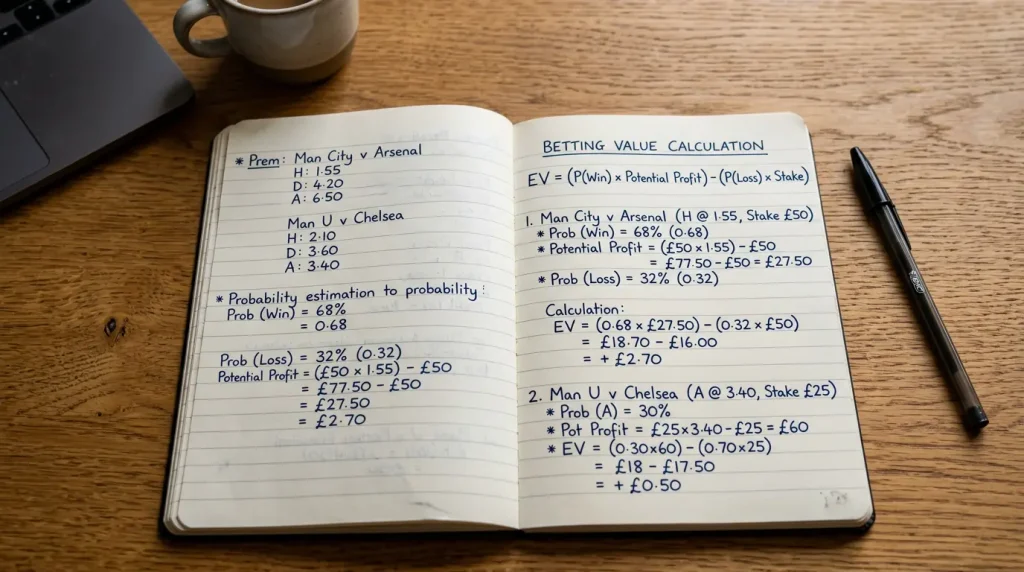

Der erwartete Wert – Expected Value oder EV – ist das mathematische Werkzeug, das Value Bets identifiziert. Die Formel ist: EV = (eigene Wahrscheinlichkeit x Quote) – 1.

Wenn der EV positiv ist, liegt eine Value Bet vor. Wenn er negativ ist, hat der Buchmacher die bessere Seite. Ein konkretes Beispiel: Ein Bundesliga-Spiel, Heimsieg-Quote 2,40. Meine eigene Analyse ergibt eine Heimsieg-Wahrscheinlichkeit von 48 Prozent. EV = (0,48 x 2,40) – 1 = 0,152. Der erwartete Wert beträgt +15,2 Prozent. Das ist eine klare Value Bet.

Dasselbe Spiel mit einer Heimsieg-Quote von 1,90. EV = (0,48 x 1,90) – 1 = -0,088. Der EV ist negativ: -8,8 Prozent. Keine Value Bet – obwohl meine Analyse denselben Ausgang favorisiert.

Die Formel ist einfach. Die Schwierigkeit liegt im ersten Term: der eigenen Wahrscheinlichkeitseinschätzung. 48 Prozent – woher weiß ich das? Hier trennt sich die Value-Bet-Theorie von der Praxis. Die Wahrscheinlichkeit muss auf einer nachvollziehbaren Analyse basieren – xG-Daten, Formkurve, Heim/Auswärts-Bilanz, Verletzungen, Motivation. Wer die eigene Wahrscheinlichkeit aus dem Bauch schätzt, produziert keine Value Bets, sondern Wunschdenken mit einer Formel drum herum.

Ein Werkzeug, das ich nutze: den Quotenvergleich. Wenn vier von fünf großen Buchmachern eine Quote von 2,20 anbieten und ein Anbieter 2,50, dann weicht dieser Anbieter vom Marktdurchschnitt ab. Das allein macht die 2,50 nicht zur Value Bet – aber es ist ein Signal, das eine genauere Analyse rechtfertigt.

Value Bets identifizieren: Wo man suchen muss

Der DSWV hat darauf hingewiesen, dass der legale Sportwettenmarkt seit Einführung der aktuellen Regulierung bereits rund 15 Prozent seines Volumens verloren hat – ein besorgniserregender Trend. Für Value-Bet-Jäger hat das eine praktische Konsequenz: Weniger Volumen im legalen Markt bedeutet, dass manche Quoten weniger stark durch den Markt korrigiert werden. Das eröffnet Nischen.

In der Bundesliga 2025/26 zeigt sich bei einem kombinierten xG über 3,0 eine Trefferquote von 68 Prozent für Über 2,5 Tore. Wenn die Über-2,5-Quote bei 1,80 liegt, berechne ich: EV = (0,68 x 1,80) – 1 = 0,224. Das ist ein EV von +22,4 Prozent – eine starke Value Bet. Natürlich gilt das nur, wenn die Bedingung (xG über 3,0) erfüllt ist und die Stichprobe groß genug, um statistisch belastbar zu sein.

Nebenmärkte bieten häufiger Value als Hauptmärkte. Der 1X2-Markt ist am stärksten bepreist, weil dort das meiste Geld fließt. Über/Unter-Märkte, Asian Handicap, Eckball-Wetten – hier ist die Bepreisung weniger effizient. Die Buchmacher investieren den Großteil ihrer Modellierungsressourcen in den 1X2-Markt. Was übrig bleibt, wird auf die Nebenmärkte verteilt – und genau dort entstehen Lücken.

Zeitpunkte spielen ebenfalls eine Rolle. Quoten, die am Montagabend für ein Samstagsspiel veröffentlicht werden, basieren auf weniger aktuellen Informationen als Quoten am Freitagabend. Wer bis kurz vor Spielbeginn wartet, bekommt die korrekteren Quoten – aber weniger Value. Die optimale Strategie liegt irgendwo dazwischen: früh genug tippen, um von noch nicht eingepreisten Informationen zu profitieren, aber spät genug, um grobe Datenlücken zu vermeiden.

Nutzen Sie unsere bewährten Modelle und Tools für professionelle Sportwetten Analysen, um den Markt langfristig zu schlagen.

Grenzen des Value Betting: Warum die Theorie nicht immer funktioniert

Value Betting ist keine Gelddruckmaschine. Auch bei einem positiven EV verliert man einzelne Wetten – oft viele in Folge. Ein EV von +10 Prozent bedeutet nicht, dass man bei jeder Wette 10 Prozent gewinnt. Es bedeutet, dass man über tausende Wetten im Schnitt 10 Prozent Rendite erzielt. Kurzfristig dominiert die Varianz.

Ein konkretes Szenario: Ich platziere 100 Value Bets mit einem durchschnittlichen EV von +8 Prozent und einer durchschnittlichen Quote von 2,20. Die erwartete Gewinnrate liegt bei etwa 50 Prozent. In der Praxis kann es passieren, dass ich nach 100 Wetten bei 42 Gewinnern stehe – das fühlt sich wie ein Verlust an, obwohl der langfristige EV positiv ist. Die Bankroll muss groß genug sein, um solche Durststrecken zu überstehen.

Das größte Risiko beim Value Betting ist die Überschätzung der eigenen Analyse. Wenn ich glaube, ein Heimsieg hat 55 Prozent Wahrscheinlichkeit, aber die reale Wahrscheinlichkeit bei 45 Prozent liegt, dann ist mein vermeintlich positiver EV in Wirklichkeit negativ. Self-Assessment-Bias ist der häufigste Grund, warum Value Betters langfristig scheitern. Mein Gegenrezept: Ich führe ein Wett-Tagebuch, in dem ich jede Einschätzung festhalte und nach 200 Wetten die eigene Kalibrierung überprüfe. Wenn meine 55-Prozent-Einschätzungen tatsächlich in 55 Prozent der Fälle eintreffen, bin ich kalibriert. Wenn nicht, passe ich mein Modell an.

Wer Fußball Wetten Strategie ernst nimmt, kommt um Value Betting nicht herum. Aber man sollte es als das behandeln, was es ist: ein statistischer Ansatz, der Disziplin, Geduld und eine kritische Selbsteinschätzung erfordert – keine Abkürzung zum Gewinn.

Artikel

Erstellt vom Redaktionsteam „WETTFELD".